2022-07-18 - admin

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

核心觀點

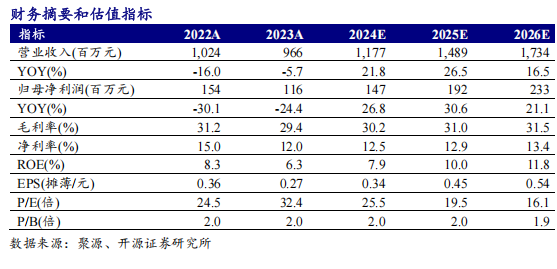

主動創新打造新增長點,業績成長拐點可期,首次覆蓋給予“增持”評級

公司以泡椒鳳爪為核心主業,保障發展基本盤,2024年主動變革創新尋求新增長點,在新產品和新渠道開拓上取得較好成效,並持續推進全國化擴張,業績成長拐點可期。我們預計公司2024-2026年淨利潤分別為1.5億元、1.9億元、2.3億元,分別同比+26.8%、+30.6%、+21.1%,EPS分別為0.34、0.45、0.54元,當前股價對應PE分別為25.5、19.5、16.1倍,首次覆蓋給予“增持”評級。

泡椒鳳爪市場規模較大,行業集群式特征明顯,未來成長空間較大

我國泡椒鳳爪發展時間較早,2023年行業銷售額規模已超200億元。目前行業區域特征顯著,大部分公司集中在川渝地區,作為行業龍頭品牌銷售規模已達10億元級別,競爭優勢明顯,其他競品主要以中小型企業和家庭式作坊為主。未來泡椒鳳爪市場具備較大成長空間,一方麵隨著產品向休閑化發展,年輕消費群體將持續擴容,另一方麵新產品、新興渠道將為行業帶來更多增量空間。

泡椒鳳爪主業企穩增長,新品打造第二增長曲線

過去公司以泡椒鳳爪為核心基本盤,但由於創新不足以及原材料漲價等因素,導致業績增長有所停滯。2024年公司主動創新尋求新增長,一方麵圍繞泡椒鳳爪持續開拓新口味產品,銷量實現企穩增長,同時成本回落後將提升盈利水平;另一方麵公司積極創新其他新品,Q3在山姆渠道上市了脫骨鴨掌新品,取得了較好銷售規模,帶動其他業務收入實現高增,未來有望成為第二增長曲線產品。公司目前主業務增長穩健,並已研發儲備多款新品,未來業績成長拐點可期。

以傳統市場為基本盤,積極擁抱新渠道發展,穩步推進全國化擴張

公司在傳統渠道和核心市場優勢較好,2024年加速推進新渠道和新市場發展。在渠道端,公司以商超和經銷為基礎,線下積極擁抱會員製商超以及零食量販渠道,線上重視新興內容電商平台銷售。在市場端,以西南為核心市場,並將華東打造為重點戰略區域,未來將加大開拓華南、華中等區域,推進全國化步伐。

風險提示:原料漲價風險、食品安全風險、新業務拓展和宏觀經濟不及等。

1、有友食品:泡椒鳳爪龍頭企業,經營發展穩步前行

1.1、曆史:深耕泡椒鳳爪二十餘載,創新發展增長可期

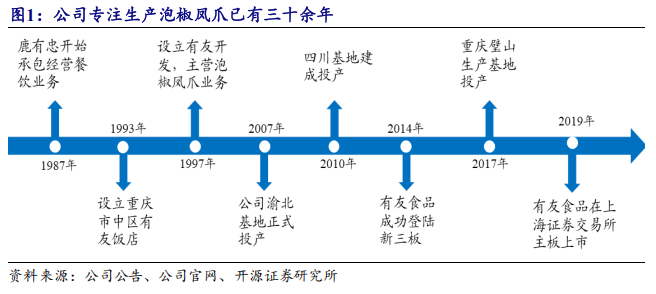

深耕泡椒鳳爪多年,2024年積極擁抱新變革,帶動業績快速增長。公司創始人兼董事長鹿有忠自上世紀80年代初即開始承包經營餐飲業務,在經營過程中,由於“泡椒鳳爪”菜品廣受消費者喜愛,鹿有忠遂逐步產生了以該菜品為主導進行食品生產與加工的發展思路,並於1997年設立有友開發,主要經營泡椒鳳爪的生產、研發與銷售。隨著銷售規模的擴大,公司於2007年在重慶市渝北區建成生產基地,2010年在四川建成生產基地,在西南區域建立了較強競爭優勢。經過多年發展公司實現業績快速增長,成為泡椒鳳爪行業龍頭企業,2014年成功在新三板上市。2017年公司建成重慶璧山生產基地,生產規模進一步擴大,2018年公司營收規模突破10億元,2019年成功在上海證券交易所上市,並用募集資金繼續推進產能和銷售擴張。2020-2022年由於行業環境變化以及市場競爭加劇,公司業績增長有所停滯,2024年以來公司管理層通過創新和變革,積極擁抱新產品和新渠道,帶動業績重回較好增長。

1.2、管理:股權結構集中,管理層穩定

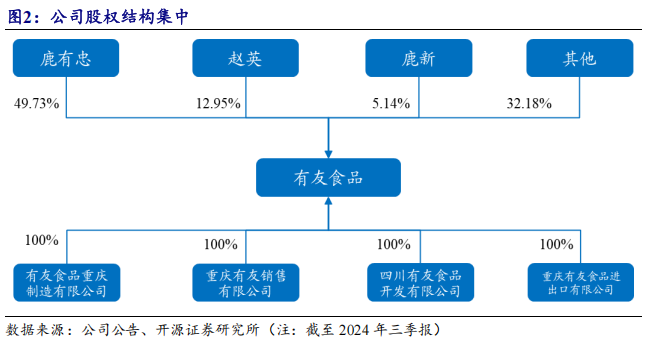

公司股權結構集中且較為穩定,有利於中長期穩定發展。公司董事長鹿有忠及其妻女,三者合計共持有公司股份的67.82%,其中董事長鹿有忠持有公司股份的49.73%,妻子趙英和女兒鹿新分別持有公司股份的12.95%和5.14%。公司股權結構集中且較為穩定,董事長對公司有較強的管理經營權,有效保障公司中長期的穩定發展。

核心管理層穩定,具備多年行業發展經驗。公司主要管理團隊均具有餐飲和食品行業從業經驗,董事長鹿有忠於上世紀80年代進入餐飲行業,90年代起生產泡椒鳳爪,對行業發展以及產業趨勢有深入理解和研究。公司副總經理於2005年進入公司,主管生產、研發多年。公司其他核心管理人員均有豐富的從業經驗,且大多任職時間較久。

1.3、業務:泡椒鳳爪為核心主業,西南、華東區域銷售較好

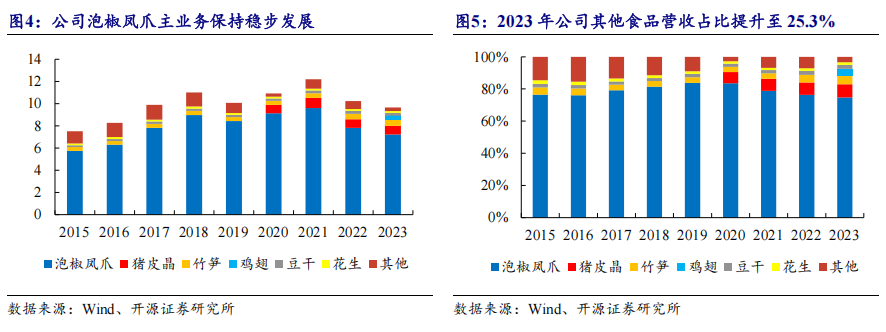

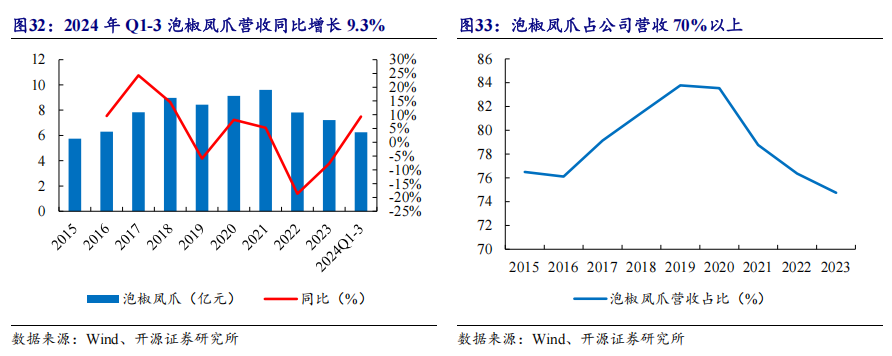

泡椒鳳爪為公司核心業務,其他食品占比較低。公司產品主要以泡鹵風味休閑食品為主,產品包括泡椒鳳爪、豬皮晶、雞翅、豆幹、花生、竹筍等。分品類看,泡椒鳳爪為公司核心主業務,貢獻公司大部分營收,2023年營收占比達74.8%,主要口味包括泡椒味、香辣味、山椒味等,產品規格以袋裝為主,包括180g、100g、80g等。豬皮晶為公司2020年重點推廣產品,2023年已發展為公司第二大單品,營收占比達8.11%。其他產品包括竹筍、豆幹、花生、雞翅等,2023年合計營收占比達17.1%,其中竹筍和雞翅占比最大,分別為5.6%和4.0%。。

泡椒鳳爪保持穩步發展,其他食品占比有所提升。分業務發展情況看,泡椒鳳爪作為公司主業務,2015年以來營收占比基本保持在70%以上,2015-2021年泡椒鳳爪收入從5.8億元增長至9.6億元,CAGR達8.9%,2022-2023年受宏觀經濟影響,收入有所下滑。除泡椒鳳爪以外的其他食品近年來收入占比保持穩步提升,主要係豬皮晶、雞翅等新產品推出後貢獻較好收入增量,2023年其他食品合計營收占比提升至25.3%。

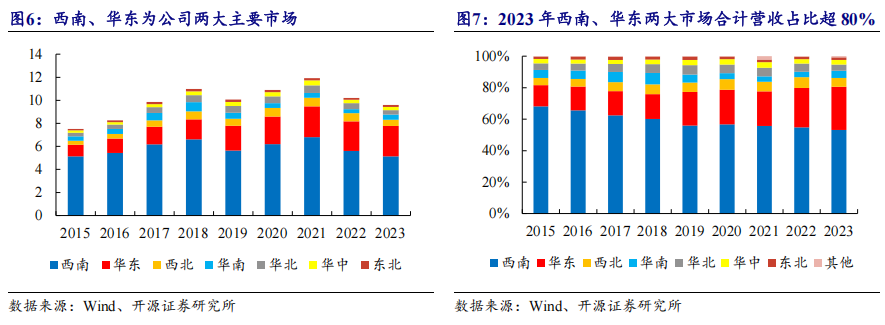

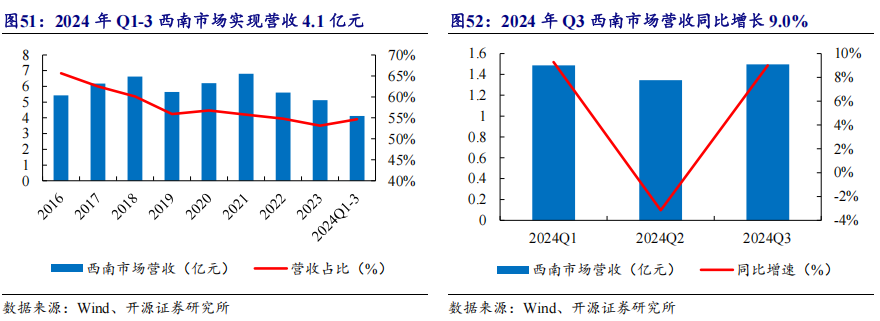

西南為公司核心市場,華東為第二增長區域,其他市場穩步發展。公司起家於西南市場,並在當地深耕多年,建立了良好的品牌形象和產品口碑,目前是公司重要的收入和利潤來源區域,2023年營收占比達53.1%。同時,公司持續推進其他區域擴張,華東市場已開拓為公司第二大市場,近年來保持較快發展趨勢,2015-2023年收入CAGR達12.8%,收入占比從13.4%提升至27.4%。其他市場包括西北、華南、華北、華中、東北等,合計占比在20%左右,未來公司將持續推進全國化布局。

1.4、財務:曆史業績有所波動,原材料成本影響盈利水平

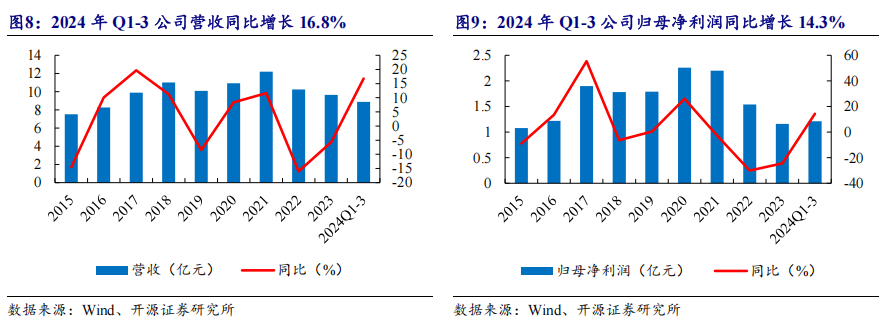

曆史業績有所波動,2024年積極開拓創新,帶動業績實現較好增長。2015年-2021年公司業績實現穩步增長,營收規模從2015年的7.5億元增長至2021年的12.2億元,CAGR達8.4%,歸母淨利潤從1.1億元增長至2.2億元,CAGR達12.6%。2022-2023年由於宏觀經濟影響、消費需求下滑、市場競爭加劇等因素影響,收入和利潤有所下滑。2024年公司主動調整經營策略,積極開拓新產品和新渠道,帶動業績增速改善明顯,2024年Q1-3公司收入同比增長16.8%,歸母淨利潤同比增長14.3%。未來隨著新產品和新渠道持續貢獻新增量,預計公司業績有望開啟新一輪增長。

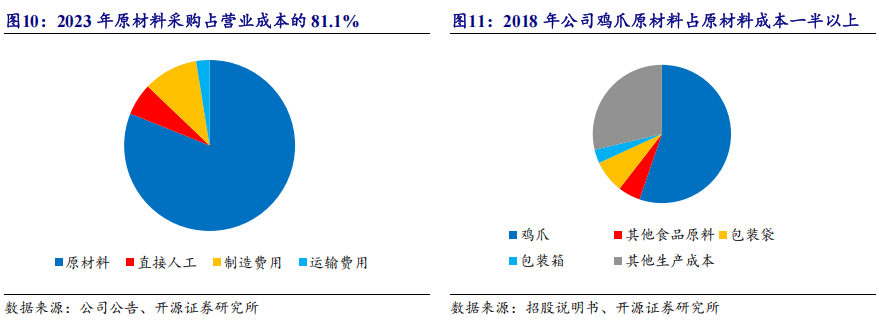

原材料為公司重要生產要素,其中雞爪對主營成本有較大影響。公司經營生產成本中,原材料為公司最重要的生產要素之一,2023年原材料采購占營業成本的81.1%,其他直接人工、製造費用、運輸費用等合計占比僅為18.9%。從公司生產經營所需原材料結構來看,雞爪原材料采購額占比過半,對公司主營成本具有重大影響;其他原材料包括火雞翅、黃豆/豆胚、花生、竹筍等占比為5%左右;其他包裝材料(袋、箱等)占比為10%左右。

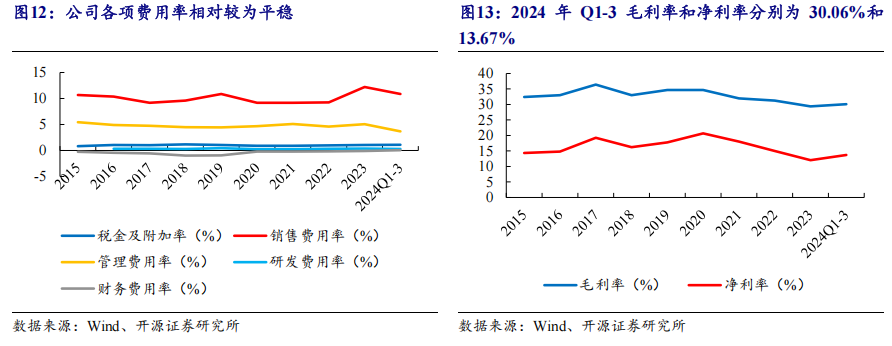

原材料成本影響盈利水平,其他費用率相對平穩。2015-2020年公司毛利率和淨利率相對穩定,毛利率保持在33-36%左右,淨利率穩定在15-20%左右。2020年以來公司毛利率和淨利率有所下滑,主要係原材料雞爪價格近年來持續走高,導致公司生產成本提升,影響毛利率水平。其他費用率基本保持平穩,淨利率下滑主要受毛利率影響。2023年公司毛利率和淨利率分別為29.37%和12.02%。當前公司原材料雞爪采購價格仍處於高位,預計未來隨著原材料價格下降以及成本結構改善,盈利能力有望逐步提升。

2、 行業:泡椒鳳爪市場穩步增長,市場開拓空間較大

2.1、市場發展:泡椒鳳爪市場需求較大,有望進入量增價穩階段⠀

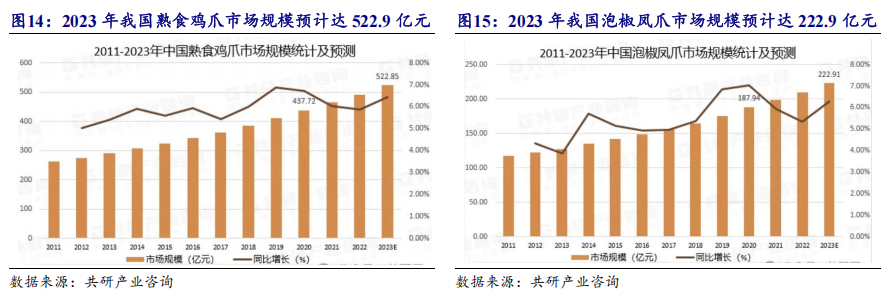

熟食鳳爪食品深受大眾消費者青睞,預計2023年市場規模超500億元。熟食鳳爪食品發展時間較早,其作為休閑、即食、多口味類型的產品,深受大眾消費群體青睞。近年來隨著經濟增長和城鎮化率提升,居民消費能力和消費理念持續升級,對熟食雞爪食品需求快速增長,2020年我國熟食雞爪市場規模已達437.72億元,預計2023年市場規模將達到522.85億元。

泡椒鳳爪從西南走向全國,消費群體持續擴容,市場規模超200億元。泡椒鳳爪作為熟食雞爪市場中的重要產品,其發源於成都平原,早期屬於當地特色的民間美食,後逐漸流行於川渝地區,近年來通過川渝地區企業的產業化運營走向全國,聞名於中國的大江南北。從產品特性上,泡椒鳳爪具有酸辣爽口、皮韌肉香的特點,同時作為休閑食品,消費人群數量和複購頻次持續增加。2011年以來泡椒鳳爪市場規模持續擴容,2020年規模增長至187.9億元,2023年預計規模達到222.9億元,年均複合增速達5.9%,預計未來仍將保持穩步增長趨勢。

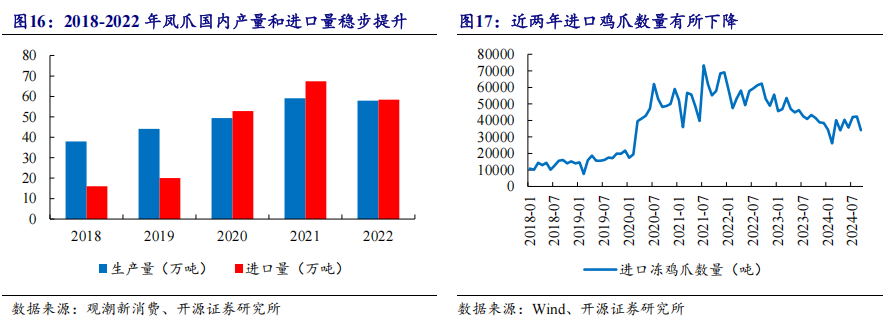

我國鳳爪市場主要依靠國內生產和國外進口。2018年我國鳳爪生產量和進口量分別為38.0萬噸和16.1萬噸,占總量比例分別為70.3%和29.7%。隨著鳳爪需求量快速增加,國內生產量無法滿足需求量,帶動進口鳳爪數量快速提升,2021年進口鳳爪數量達到峰值67.39萬噸,同期生產量為59.1萬噸。2022-2024年受國際環境影響,進口雞爪數量有所下降。未來隨著國內產量增加,以及國際環境改善,預計鳳爪數量仍將持續增加。

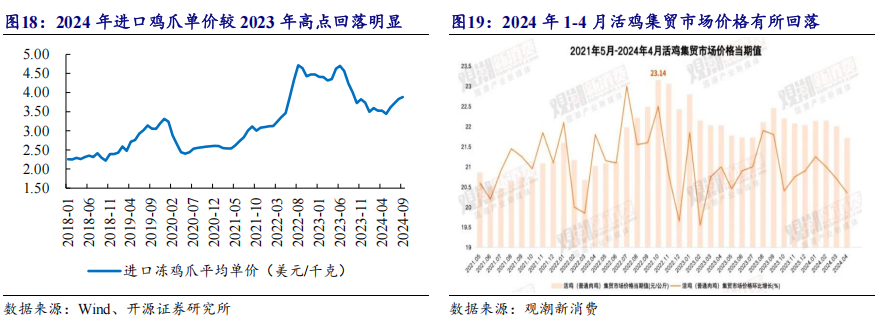

鳳爪價格存在波動性,2024年國內和國際均價環比有所下降。2021年及以前國內和進口鳳爪價格相對較低,一方麵國內活雞供給充足,活雞價格相對較低,另一方麵進口雞爪貿易受限製較少,2018-2020年進口鳳爪平均單價基本穩定在2-3美元/千克。2021-2023年由於國內活雞價格提升以及國際環境變化,國內和進口鳳爪價格呈現波動上行趨勢,其中國內活雞價格從2021年的20元左右提升至2022年的23元左右,進口雞爪價格從2021年年初的2.6美元/千克持續提升至2023年6月的4.7美元/千克,價格漲幅接近翻倍。2024年隨著供需關係改善以及大環境好轉,國內和進口鳳爪價格開始從高點回落,預計未來整體鳳爪價格有望逐步恢複至正常水平。

2.2、行業格局:區域特色屬性較強,競爭格局較為分散

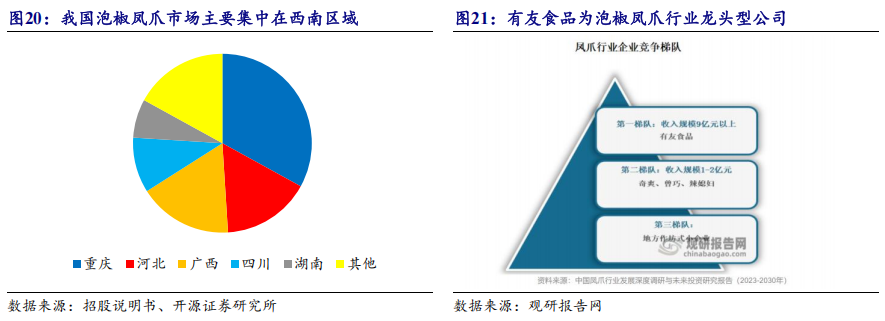

泡椒鳳爪具有較強的地方特色,主要集中在川渝地區。由於泡椒鳳爪具口味偏辣,特色美食屬性較強,其大部分市場主要集中在西南地區,其中重慶市場占比達33%左右,其次河北、廣西、四川、湖南也有較多分布,市場占比分別為16%、17%、10%、7%。

從競爭格局上看,行業競爭格局相對較為分散,仍有大量中小生產企業。我國生產泡椒鳳爪相關的企業數量達600多家,但行業市場集中度相對較低,規模較大的僅有有友食品、奇爽、辣媳婦、曾巧、樂棒棒、永健等。目前有友食品為泡椒鳳爪行業的龍頭型企業,收入規模保持在10億元左右;其次為一些中小型企業,包括奇爽、曾巧、辣媳婦等營收在1-5億元左右;剩餘企業主要為區域型工廠和作坊式鳳爪企業,大部分規模小、技術弱,僅在當地市場有一定競爭優勢。

2.3、未來趨勢:消費群體快速擴容,新產品、新渠道帶來成長空間

從未來發展趨勢來看,泡椒鳳爪行業仍具備較大成長和發展空間,一是泡椒鳳爪作為特色即食休閑食品,年輕化、休閑化的產品定位有望受到更多消費群體的青睞;二是泡椒鳳爪目前仍處於產品結構升級階段,新的無骨鳳爪、多口味鳳爪市場空間廣闊;三是過去泡椒鳳爪銷售渠道相對較為傳統,當前新興電商平台、線下零食量販、會員製商超等新渠道將給行業發展帶來更多的增量渠道。

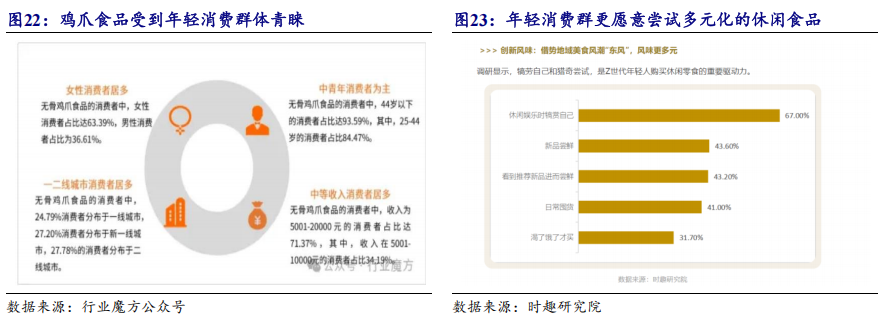

發展趨勢一:生活水平提升帶動休閑食品需求增加,泡椒鳳爪有望受到更多消費群體青睞。隨著經濟發展和居民生活水平提升,年輕消費群體對飲食的需求開始向享受型發展,對於休閑娛樂、新品嚐鮮等需求持續增加,成為購買休閑食品的主要。鳳爪食品作為近年來發展較快的休閑食品之一,其大部分消費者年齡在25-44歲之間,並主要居住在一二線城市,收入水平相對較好,同時女性消費群體占比相對更高。未來隨著鳳爪產品休閑化發展,行業有望受到更多年輕消費者青睞,驅動市場規模持續擴容。

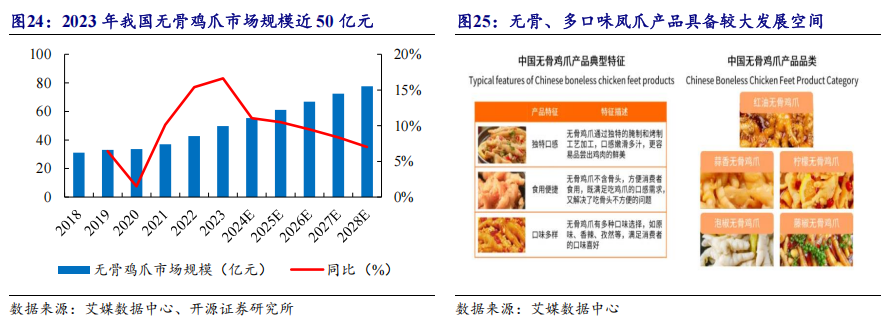

發展趨勢二:產品結構仍在升級階段,無骨鳳爪、多口味鳳爪具備較大發展空間。當前泡椒鳳爪市場的痛點問題主要是單品雷同、口味相似、產品同質化嚴重等,導致行業內部競爭較為激烈。近年來相關品牌和企業逐漸意識到行業發展問題,開始打造不同風味和不同類型的產品,通過差異化和產品結構升級來撬動市場。在產品口味上,多家鳳爪企業推出了泰式酸辣味、冬陰功味、藤椒味、老壇酸菜味等地域特色口味,深受廣大消費者喜愛。在產品形態方麵,有整隻鳳爪、去骨鳳爪、碎切鳳爪等可選,滿足不同消費者的需求。以無骨鳳爪為例,得益於食用便捷、口感獨特等優勢,市場規模從2018年的31.1億元增長至2023年的49.8億元,CAGR達9.9%。未來鳳爪市場在多元化、多口味、多形態等方麵仍有較大提升空間。

發展趨勢三:泡椒鳳爪過去以傳統渠道模式為主,近幾年直播電商、零食量販、會員製商超等新渠道快速發展,給行業增長帶來了新的發展方向。

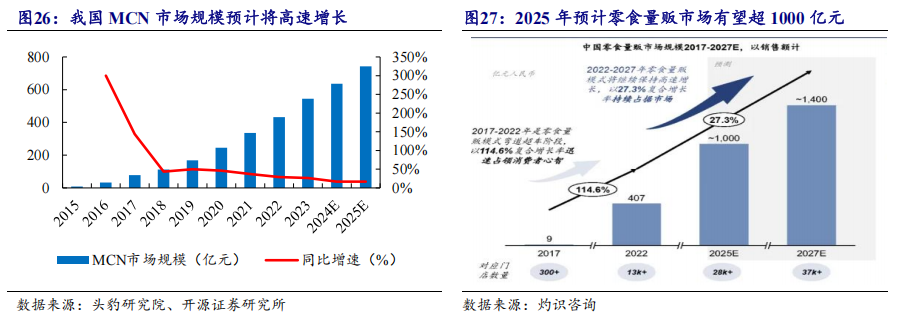

直播電商:近年來我國MCN市場規模持續擴大,直播電商作為新興網紅經濟正在快速崛起,2015年MCN市場僅為8億元,2023年增長至545億元,預計2025年將達到743億元。過去鳳爪食品企業主要通過天貓、京東等傳統電商銷售,直播電商的快速發展為企業銷售開辟了新的路徑。近幾年頭部鳳爪食品企業也在陸續布局新興電商平台,2024年有友食品已在抖音等新平台取得較好拓展進度。

零食量販:隨著零食量販的出現,經濟實惠的零食購物滿足了消費者多元化的生活方式和口味偏好,其消費群體持續擴大,帶動零食量販門店數量和市場規模呈現出高速增長。2022年零食量販渠道規模約407億元,門店數量超1萬家,2025年行業規模預計將超過1000億元,CAGR將達27.3%,門店數量有望達到接近3萬家。泡椒鳳爪作為休閑食品,其過去在線下主要以傳統商超和經銷渠道為主,新的零食量販渠道有望打開線下市場新的增長空間。

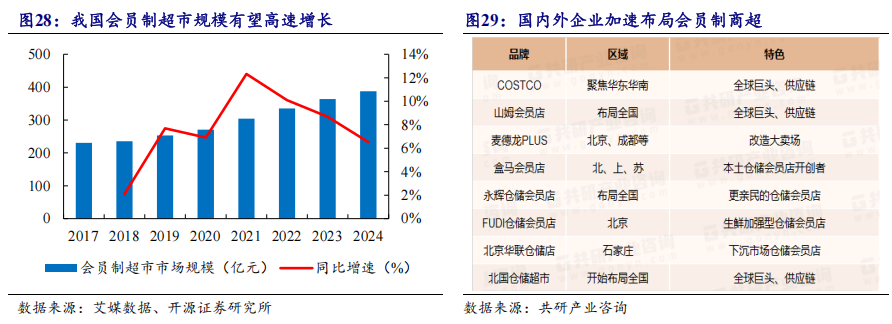

會員製商超:通過高效供應和高質價比產品,逐步取代部分傳統商超客流,行業保持快速發展趨勢。會員製超市是一種在大型綜合超市經營基礎上,篩選大眾化實用品,將倉庫和賣場合二為一的零售業態。近年來受益於經濟增長,會員製超市通過高供應效率以及高質價比產品吸引了大量消費群體,行業熱度持續高漲,市場規模增長明顯,2024年預計會員製超市規模有望接近400億元。同時,國內外企業都在爭搶布局會員製超市,老玩家主要以國際品牌山姆、Costco等為主,加速拓展門店,新入局者多以國內企業為主,數量持續增加,包括盒馬、永輝、華聯等。未來預計會員製超市企業數量仍將持續增加,並逐步替代部分傳統商超市場和消費客群,給泡椒鳳爪食品銷售提供新的成長空間。

3、公司:積極擁抱新業務發展,主動開辟新增長曲線

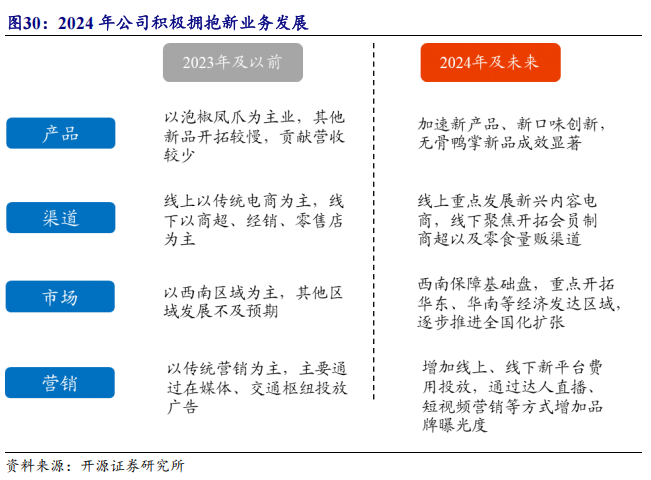

總結過去:2023年及以前以“守正”為主,創新發展相對較為保守。公司過去發展思路以“守正”為主,主要聚焦於主業務和核心市場發展,在行業內積累了較好的品牌和品質優勢,得到消費者廣泛認可。但由於行業的快速變遷,新品牌持續湧現加速行業競爭,同時疊加公司過去發展較為保守,在產品、營銷、渠道、市場等方麵未能在行業中保持較強競爭優勢,導致公司過往業績表現一般。

展望未來:2024年積極擁抱新產品和新渠道,開啟成長新征程。麵對行業快速發展,2024年公司核心管理層主動調整發展戰略,一方麵公司穩固核心基本盤,保持核心業務和市場的穩步發展;另一方麵公司積極擁抱新產品和新渠道,通過多元化發展戰略,提升整體競爭優勢。我們認為公司未來有望通過新業務發展,開辟新增長曲線,業績成長拐點可期。公司主要的調整和改變包括以下幾個方麵:

第一,以泡椒鳳爪為核心,快速推進新品、新口味開發,滿足多元化消費需求。公司在泡椒鳳爪主業穩步發展的基礎下,快速推進產品的創新和升級,一方麵加快了新口味和新產品的創新和研發,例如脫骨鴨掌、豬皮晶等產品均取得較好成效;另一方麵持續推進小包裝產品的發展,通過零食化產品,滿足年輕人休閑化的飲食需求。同時,隨著鳳爪原材料價格從高點回落,生產成本將進入下行趨勢,預計公司泡椒鳳爪主業務銷售和盈利能力有望穩步提升。

第二,積極擁新渠道發展和開拓,線上、線下有望快速增長。公司在傳統渠道的基礎上,開始加速開拓線上線下新渠道。線上渠道中,公司主要以小紅書、抖音等新興平台為主,加大費用投入,做好品牌宣傳推廣。線下重點開拓會員製商超和零食量販渠道,目前公司已在山姆會員渠道實現較好增量,並積極與頭部零食品牌合作,預計未來新渠道將快速貢獻銷售增量。

第三,營銷模式從傳統走向創新,加大新平台品牌宣傳。公司調整了營銷推廣策略,在傳統營銷基礎上,逐步在線上新興電商平台以及線下零售平台上加大消費費用投入,目前公司已通過直播電商、平台內容推廣等宣傳方式取得較好成效。未來公司將持續重視新興平台的營銷宣傳,持續提升品牌影響力。

第四,加快全國市場擴張,以西南區域為核心,重點開拓華東、華南等區域。公司穩步推進西南大本營市場發展,保障業績基本盤,並在華東區域加大投入,完成華東分公司建設,在人員組織架構和業務模式上進行擴充,帶動華東區域保持快速增長,未來將是公司重要增長區域。2025年公司將延續全國市場拓展策略,計劃逐步加大華南、華北等市場開拓。

3.1、產品:泡椒鳳爪保障基本盤,新品打造第二增長曲線

3.1.1、泡椒鳳爪:創新開拓帶動銷量增長,成本回落釋放盈利彈性

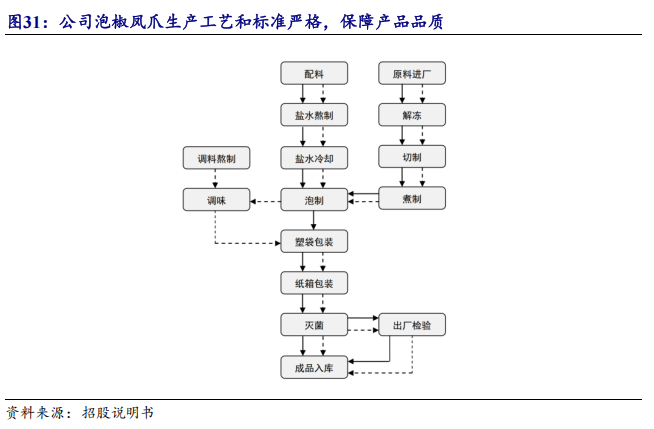

公司於上世紀90年代開始泡椒鳳爪的生產,產品品質保持行業領先。上世紀90年代隨著泡製工藝發展,泡椒鳳爪為代表的泡製食品開始在西南地區興起。公司創始人鹿有忠基於消費者對於泡椒鳳爪菜品的喜愛,於1997年開始進入食品生產與加工行業,主營泡椒鳳爪的生產、研發及銷售。經過多年的工藝發展,成功將“肉食品發酵、保鮮”等現代生物技術與傳統的四川泡菜工藝相結合,優選複合乳酸菌種,人工控製發酵,並配以公司自主研發取得的秘方,經過十多道工序,使公司產品具有了獨特的產品口味和豐富的營養價值。在曆史發展中,公司嚴格把控生產環節,從原材料采購、到泡製(鹵製)加工、包裝、殺菌均執行嚴格標準,保障了泡椒鳳爪的生產品質,在行業內得到消費群體的廣泛認可。

泡椒鳳爪營收占比保持在70%以上,主業保持平穩發展。2015-2021年受益於經濟增長以及消費需求較好,公司泡椒鳳爪主業務保持穩步發展趨勢,收入規模從5.8億元增長至9.6億元,CAGR達8.9%,營收占比基本保持在76-83%之間。2022年由於國內外宏觀環境發生變化,公司主動進行業務發展調控,以穩定發展為主,2022-2023年泡椒鳳爪主業務銷售有所下滑。2024年公司調整經營發展戰略,通過積極擁抱新產品和新渠道,帶動泡椒鳳爪主業務企穩增長,2024年前三季度實現營收6.2億元,同比增長9.3%。

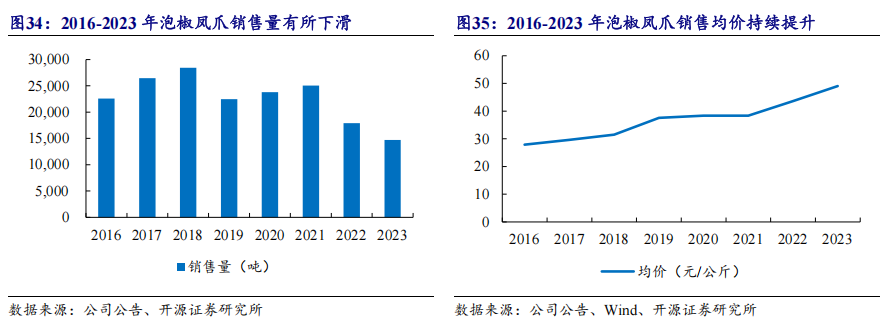

泡椒鳳爪通過提價對衝原材料漲價,銷量受價格和競爭影響有所下降。從量價拆分來看,2016年以來由於原材料價格持續提升,公司主要通過提價對衝成本影響,泡椒鳳爪價格呈現增長趨勢,銷售均價從2016年的29.6元/公斤增長至2023年的49.0元/公斤,年均提價幅度為8.4%。同時,受到價格提升以及行業競爭加劇等因素影響,泡椒鳳爪銷量近年來呈現下滑趨勢,2018年銷量峰值達到2.8萬噸,2023年銷量已下降至1.5萬噸,為曆年來低點。

展望未來,受益於公司加速推出新口味鳳爪產品,預計泡椒鳳爪銷量有望企穩增長,同時隨著原材料價格逐步改善,生產成本回落後將帶動盈利能力開始提升。

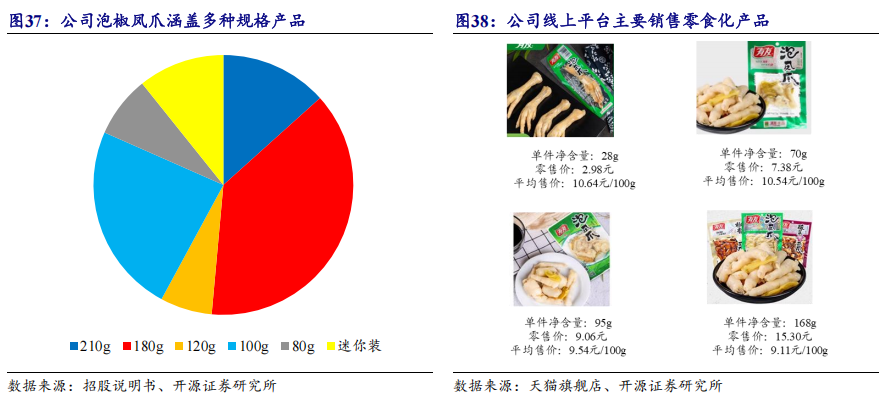

公司持續創新多口味和定量裝的鳳爪產品,預計新品有望帶動主業銷量企穩增長。過去公司鳳爪係列產品口味相對單一,主要以山椒味泡鳳爪為主,同時產品規格相對較大,2018年100g及以上規格的產品占泡椒鳳爪業務營收的70%以上。近年來公司持續推進產品的創新和升級,一方麵在經典口味基礎上,持續做新產品的創新和研發,2020 年上新檸檬、藤椒、香辣三種口味,2021年上新無骨鳳爪,2023年推出了烏雞鳳爪,2024年上新雞腳筋,目前根據公司官網顯示,在鳳爪係列上公司已形成醋椒味、藤椒味、檸檬味、香辣味、虎皮鳳爪、椒香味、酸菜味、山椒味8種口味矩陣;另一方麵公司持續發力休閑零食化的消費場景,在線上、線下的新渠道中銷售小規格的定量裝產品,以天貓平台為例,28g、70g、98g等規格的鳳爪銷售較好,產品均價在9-11元左右,公司通過定量裝產品可以更好的滿足線上消費者對休閑化、零食化的需求。

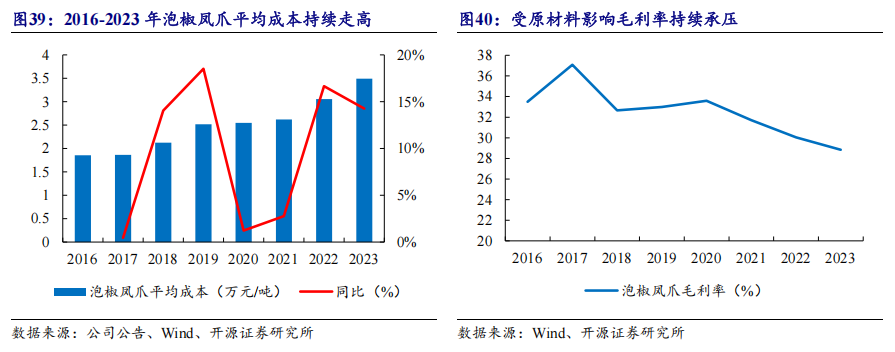

隨著鳳爪價格從高點回落,預計鳳爪原材料成本將進入下行,帶動盈利能力逐步提升。鳳爪作為公司重要生產成本之一,2016年以來受原材料價格持續走高影響,泡椒鳳爪平均成本持續提升,2016-2023年單噸成本CAGR達9.5%,導致毛利率水平持續承壓。2024年雞爪采購成本較此前高點有所回落,根據海關平台統計數據,2024年1-9月進口雞爪均價同比下滑17.6%,隨著公司高價庫存消耗完後,新采購的低價原材料有望改善泡椒鳳爪的盈利水平,釋放利潤彈性。

3.1.2、其他產品:持續推進產品創新,新品脫骨鴨掌將成為重要增長點

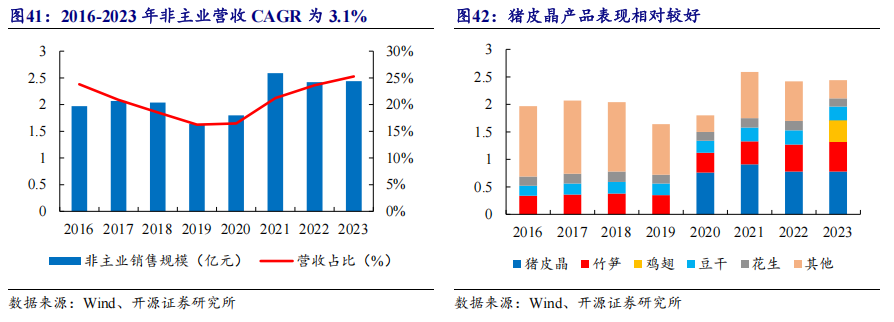

非主業產品發展平穩,豬皮晶表現相對較好。2016-2018年公司非主營業務主要以竹筍、豆幹、花生、鹵香火雞翅等產品為主,收入規模保持在2億元左右,發展基本相對平穩。2019年主要單品鹵香火雞翅由於中美貿易摩擦影響原材料供給,公司暫停了單品的生產和銷售,導致2019年非主業銷售下滑至1.6億元。2020年公司重點推廣豬皮晶產品,當年度豬皮晶實現收入0.8億元,帶動非主業規模提升。整體來看,2016-2023年受益於新品推出以及老產品的穩定發展,非主業營收CAGR達3.1%,2023年營收占比達25.3%。

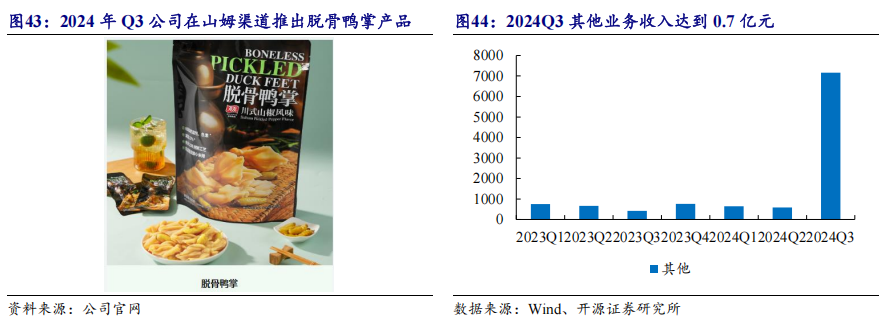

脫骨鴨掌新品初見成效,有望打造第二增長曲線。2024年公司研發新品脫骨鴨掌,產品臻選優良鴨掌原料,通過精細去骨工藝保留皮、肉和脆筋,再經過傳統泡製工藝,口味主打“酸辣爽脆”口感;同時產品符合綠色健康要求,具備0添加防腐劑和色素、乳酸菌發酵小米辣、較傳統產品減鹽25%以上等特點。公司新品於2024年Q3成功進入山姆渠道銷售,並實現快速放量,帶動其他業務收入實現快速增長,單Q3其他業務收入0.7億元,預計新品後續仍有望保持高增趨勢。

3.2、渠道:積極擁抱新興渠道,線上線下成長潛力充足

線下:會員製商超和零食量販打造新增長曲線,傳統商超保持穩步增長。

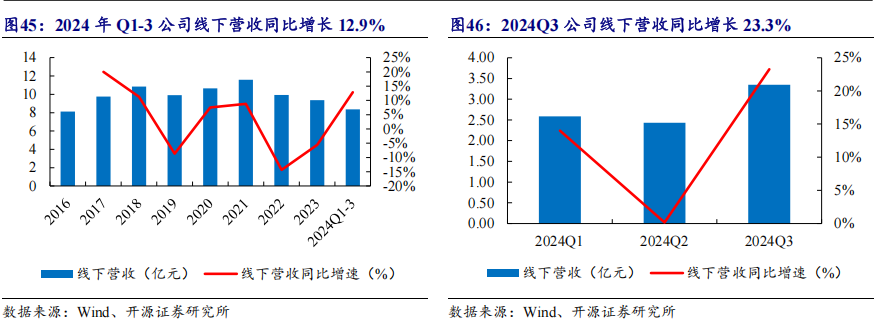

2023年及以前線下渠道主要以商超和零售商店為主,發展增速放緩。公司線下渠道過去以經銷模式為主,通過經銷商覆蓋傳統渠道(食雜店、雜貨店等)及現代流通渠道(連鎖商超等),其中一線城市中主要依靠大型連鎖超市等現代流通渠道,通常采取與超市直接簽訂進場協議或者通過區域內的經銷商進駐賣場;三四線城市和鄉鎮農村則主要以傳統流通渠道為主,如小型超市和食品零售店等。2016年以來公司傳統線下平台發展增速趨緩,2016-2023年收入CAGR2.1%。

2024年公司積極擁抱線下渠道變革,快速開拓多元化渠道,打開成長新空間。近年來線下零售模式快速變遷,會員製商超、零食量販門店快速崛起,傳統商超紛紛開始模式調改,線下銷售回歸聚焦到產品力上,對於強品牌和強品類的頭部產品更加青睞。2024年公司及時調整發展戰略,主動積極擁抱線下渠道變革,並憑借優秀的產品力和品牌力,快速開拓了多個線下新渠道,成功打開成長新空間。

(1)會員製商超:山姆渠道取得較好成效,會員商超開拓潛力較大。近年來以山姆為代表會員製商超通過高性價比產品、高效供應鏈能力,實現門店和銷售額的快速增長。2024年公司與山姆達成合作,並在三季度上市脫骨鴨掌新品,產品實現快速放量增長。預計未來會員製商超渠道將給公司帶來較大收入增長貢獻,一方麵公司在山姆渠道已儲備多款新品,脫骨鴨掌成功經驗有望複製到其他新品上,預計後續新品將持續貢獻收入增量;另一方麵進入山姆渠道將給公司帶來較好的品牌和品質背書,有利於公司進一步開拓其他會員商超渠道,公司目前計劃將陸續在盒馬、Costco等渠道上市新產品。

(2)零食專營渠道:逐步開始與頭部品牌合作,推出零食渠道專供產品,有望打造新增長點。早期公司對於零食專營渠道開拓較為謹慎,一方麵考慮零食渠道在前期快速開拓時,大量白牌產品進入後導致渠道利潤空間較低;另一方擔心零食渠道銷售後,會影響公司傳統渠道價盤的穩定性。2024年隨著零食專營渠道進入穩定發展階段,行業價格競爭趨緩,門店對於產品的品質和品牌要求提升,公司逐步開始與頭部零食品牌合作,推出高性價比的零食渠道專供產品,在保障品質的同時,在規格和包裝上與傳統渠道進行區隔,目前泡椒鳳爪、豬皮晶、豆幹等產品均已開始銷售。預計2025年隨著覆蓋的零食門店和陳列SKU數量的增加,預計零食渠道將成為新的增長點。

(3)線下商超:傳統商超開啟調改,公司商超基礎盤紮實,有望順勢享受渠道改革紅利。在線上線下新零售業態不斷湧現的背景下,傳統商超市場份額被持續擠壓,頭部商超紛紛開始調改,積極嚐試新商超模式,在商品結構、經營模式、購物體驗、供應鏈建設、組織架構等多個方麵進行改革,例如胖東來幫助步步高、進行調改,華潤萬家、聯華超市等開始自主調改。公司過去在傳統商超中持續深耕,與全國大型商超均建立良好合作關係,同時消費者對於品牌和產品認可度較高,未來隨著線下商超調改完成,公司有望與頭部商超進一步加深合作關係,順勢享受渠道改革紅利,商超渠道收入有望保持穩步增長。

線上:傳統電商平台增速平穩,新興內容平台高速增長。

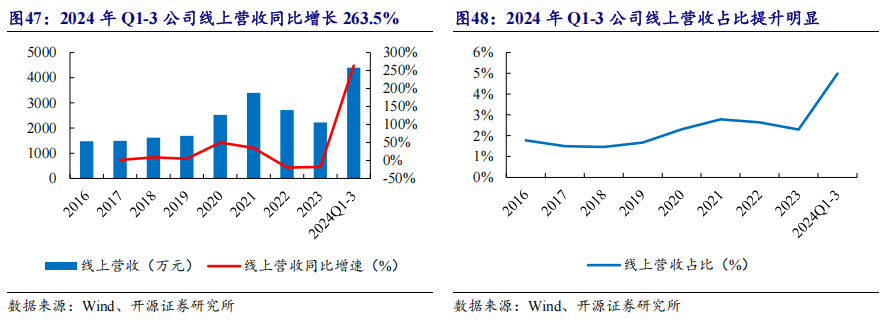

2023年及以前公司主要以傳統電商平台為主,收入增速和占比較低。2014年公司在天貓商城開設首家線上旗艦店,逐步加大電商平台的投入力度,並陸續在京東商城、蘇寧易購巴巴等平台開設網上旗艦店。但由於電商投入和發展不及預期,導致線上營收增長一直較為緩慢,2016年至2023年電商規模基本處於2000-3000萬元左右,占總營收比例一直維持在3%以下。

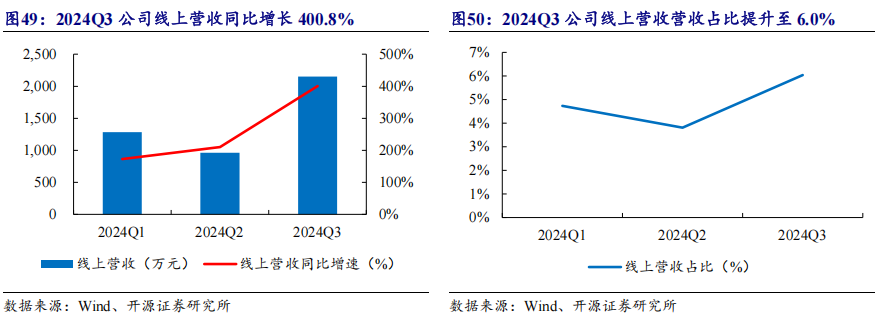

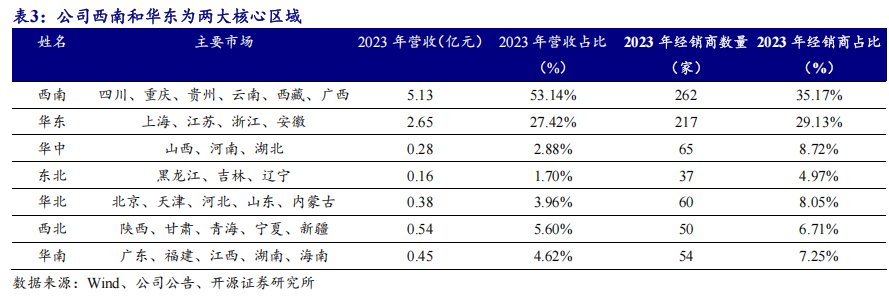

2024年調整線上渠道策略,重視內容電商平台銷售,帶動線上高速增長。2024年公司加大重視小紅書、抖音等新興內容電商平台發展,通過自播、達人直播、廣告營銷等方式實現銷量快速增長,2024年前三季度線上收入同比增長263%,營收占比提升至5.0%。分季度數據來看,2024年Q1-3線上營收同比增速分別為73.0%、210.4%、400.8%,線上營收增速呈現逐季提升趨勢。未來隨著新興內容電商平台的持續開拓,預計線上營收增速和占比仍將維持高增。

3.3、市場:從川渝走向全國,持續開拓新增長區域

公司市場劃分為七個大區,西南和華東為兩大核心市場。公司將國內市場按照銷售區域劃分為西南、華東、華中、東北、華北、西北和華南七個大區。從銷售規模上來,西南區域為公司大本營市場,2023年收入占比在50%以上,經銷商占比在25.3%;華東區域為公司第二大市場,2023年收入占比在27.4%,經銷商占比在29.1%。西南和華東兩大市場合計營收占比超80%,經銷商數量占比超60%,其餘市場營收較小,收入占比和經銷商數量占比基本在個位數左右。

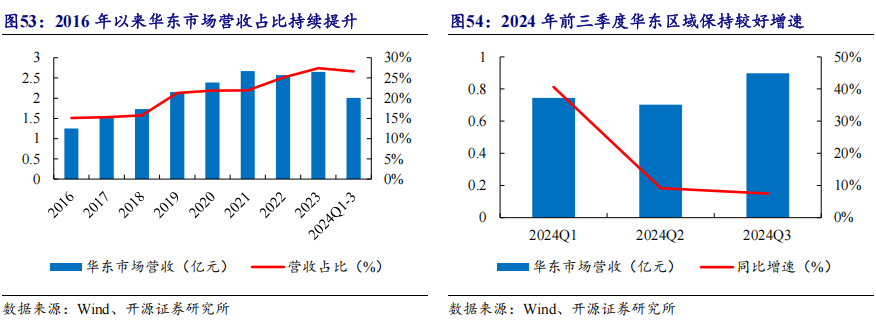

西南市場:公司核心基地市場,發展穩定保障基礎,未來有望穩步增長。西南區域為公司大本營市場,在主要的重慶、成都市場均設有營運中心。西南區域營收比例一直保持在一半以上,主要得益於當地消費群體對於泡椒鳳爪的接受度較高,消費需求量較大,同時對於公司品牌影響力和產品質量認可度較高。2016-2023年西南市場收入增速相對較慢,一方麵是當地泡椒鳳爪行業競爭較為激烈,中小生產企業數量較多,對公司造成一定影響;另一方麵西南區域已相對較為成熟,公司已完成大部分渠道和門店布局。2024年公司通過新產品和新渠道開拓,前三季度西南區域收入同比增長5.0%,其中Q1和Q3收入增速在8%以上。未來公司仍將以西南區域為核心,持續增加資源投入,收入規模有望保持穩定增長。

華東市場:為公司第二大重點市場,未來將成為重要增長極。公司對華東市場開拓一直較為重視,早期利用西南成熟區域發展經驗,積極進行華東市場的區域銷售網絡建設,2016-2021年華東區域保持高速增長,CAGR達16.4%。2022年公司在上海新設全資子公司,並作為區域總部專門負責華東市場的推廣和渠道建設工作, 2023年進行了人員和組織架構的調整擴張,帶動華東區域保持穩步發展。2024年受益於新渠道開拓,前三季度華東區域收入同比增長26.6%,其中Q1收入同比增長40.6%。未來隨著華東區域持續深耕以及新渠道開拓,預計華東區域將成為公司重要增長點。

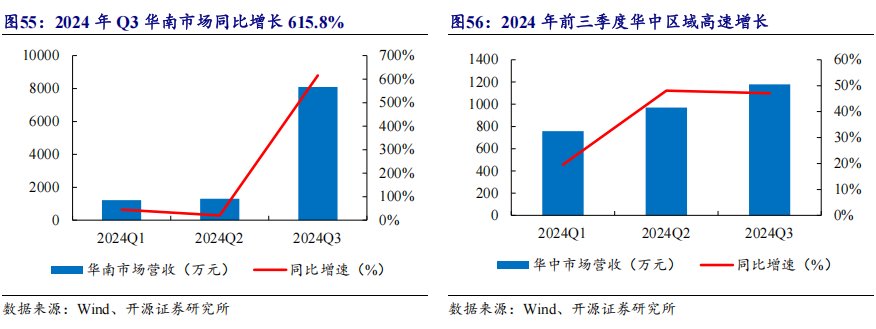

其他市場:持續開拓新增長區域,逐步加速全國化擴張。公司在鞏固西南和華東等優勢市場的同時,持續加強對新興市場的開拓,2016-2023年公司在西北、華南、華北等市場均實現一定銷量,但發展增速相對較慢。2024年受益於新渠道和新產品的快速開拓,華南和華中兩大市場表現較好,2024年前三季度收入分別同比增長247.4%和39.1%。未來公司仍將持續加強新市場的渠道布局和資源投入,華中、華南有望成為公司下一個戰略區域。

3.4、營銷:增加新渠道費用投入,提升品牌影響力和曝光度

重視品牌發展,在西南地區深得消費者信賴。公司自成立以來就高度重視品牌發展戰略,堅持生產一流產品,塑造一流品牌的發展方針。尤其是在西南地區,公司憑借優質的產品和完善的服務,贏得了當地消費者和市場的高度認可,並2012年被國家工商總局商標局認定為中國馳名商標。

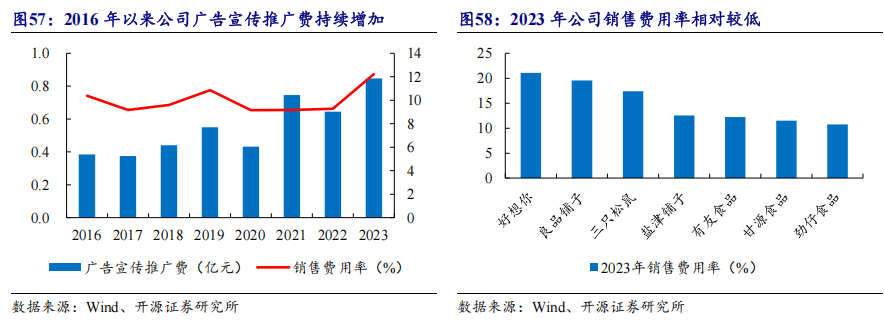

公司曆年銷售費用率相對較低,主要以傳統營銷為主。2016年以來公司銷售費用投放相對維持穩定,廣告宣傳推廣費保持逐年穩步提升,但銷售費用率基本保持在10%上下,僅2023年達到12.2%,但對比行業其他休閑食品公司仍相對處於較低水平。同時,公司營銷宣傳主要以傳統廣告模式為主,一方麵在電視平台進行廣告宣傳,另一方麵在樓宇、地鐵站、高鐵站等交通樞紐進行廣告投入。

增加新渠道費用投放,提升品牌曝光度和知名度。2024年公司逐步開始加大新渠道廣告營銷投入,一方麵在抖音等新興平台進行費用投入,通過短視頻、推薦內容等方式提升產品影響力;另一方麵增加直播帶貨場次,通過自播、達人直播等方式,提升產品銷量和知名度。公司當前銷售費用率較低,未來隨著收入水平提升以及新渠道的營銷投入,預計銷售費用將持續增加,帶動品牌影響力繼續提升。

3.5、產能:募投項目提升產能,保障未來長期發展

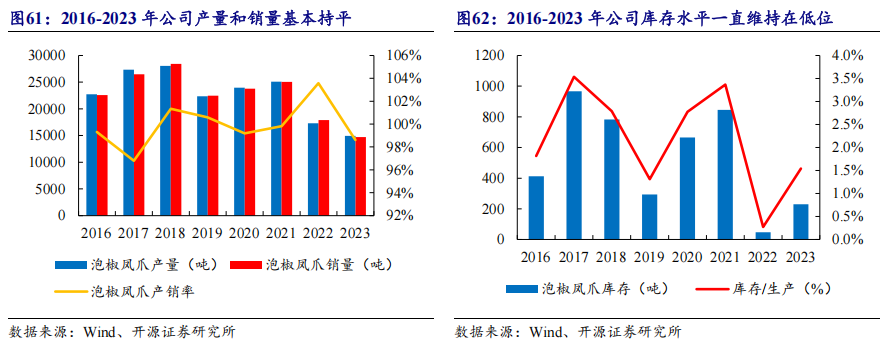

公司產銷率較高,庫存水平較低。公司所生產的泡鹵風味休閑食品屬於快速消費品,對產品的新鮮度和口味要求較高,公司基本采用“以產能為基礎,產銷結合”的生產模式。公司主要根據經銷商訂單、月度銷售計劃等進行產量製定,使庫存商品維持在較低水平,在保證發出產品的新鮮度的同時避免庫存積壓。2016-2023年公司產量和銷量基本持平,產銷率基本保持在100%左右,同時庫存水平較低,庫存占生產量比例均在3.5%以下。

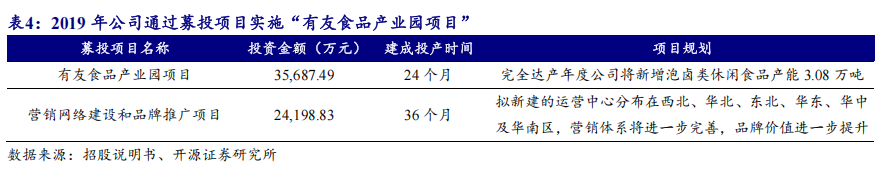

募投項目投產後產能儲備充足,對未來泡鹵製食品生成提供充足保障。2018年公司總產能為3.7萬噸,產量為3.3萬噸,產能利用率達到89.3%,產能相對較為緊缺,對公司發展造成製約。2019年公司通過募投項目實施“有友食品產業園項目”,該項目建成投產後預計將新增約3.08萬噸生產能力,為公司後續發展提供堅實的產能支撐。2022年6月公司產業園項目達到可使用狀態,預計2023年公司產能提升至6.38萬噸,總產量為2.2萬噸,預計產能利用率僅為34.5%,產能利用率已處於較低水平。2024年隨著公司加速開拓新產品和新渠道,預計未來公司產量將逐步提升,產能利用率提升後,規模效應釋放有望帶動盈利能力提升。

4、盈利預測與投資建議

收入假設:2024年公司主動調整發展戰略,以泡椒鳳爪為基本盤,積極開拓新產品和新渠道,尋找新增長點。分品類看,泡椒鳳爪作為公司業績基本盤,穩定貢獻大部分營收,受益於新產品和新口味的鳳爪推出,預計銷量有望逐步提升,同時隨著原材料成本企穩,預計銷售均價有望保持平穩,帶動主業務穩定發展,我們預計泡椒鳳爪業務2024-2026年營收增速分別為11.0%、12.0%、13.0%。其他業務中,2024年Q3公司成功在山姆渠道上新了脫骨鴨掌新品,帶動其他業務收入實現高速增長,未來隨著新品SKU數量的增加,預計其他業務2024-2026年營收增速分別為351.8%、129.7%、29.8%。公司其他產品包括豬皮晶、竹筍、雞翅、豆幹、花生業務預計有望保持穩步增長。綜合來看,我們預計公司2024-2026年總營收增速分別21.8%、26.5%、16.5%。

毛利率假設:受益於鳳爪原材料價格回落、新品類和新渠道貢獻收入增量、產能利用率提升帶來規模效應,我們預計公司毛利率可能保持穩步上升,預計2024-2026年整體毛利率分別為30.2%、31.0%、31.5%。

費用假設:2024年公司在新渠道拓張和品牌宣傳上增加了費用投放,帶動品牌影響力實現較好提升,未來公司仍將持續加大新渠道費用投入,但考慮新產品和新渠道帶來收入的快速增長,費用率整體預計保持平穩,預計2024-2026年費用率分別為16.8%、16.6%、16.0%。

有友食品屬於休閑食品製造企業,我們選取了產品和商業模式較為相似的5家公司,發現2024年同行業公司估值平均水平為25.4倍,有友食品估值水平為25.6倍,處於行業平均水平。目前有友食品正處於新產品和新渠道開拓階段,新業務有望打開更高成長空間,估值水平仍有提升空間。

投資建議:首次覆蓋給予“增持”評級。公司以泡椒鳳爪為基本盤,並積極推進新業務創新和開拓,預計新產品和新渠道將給公司業績帶來更大的成長空間,同時公司以西南區域為核心,持續向華東、華南等區域開拓,全國市場開拓穩步推進。我們預計公司2024-2026年淨利潤分別為1.5億元、2.0億元、2.4億元,分別同比+31.3%、+31.2%、+19.7%,EPS分別為0.36、0.47、0.56元,當前股價對應PE分別為25.6、19.5、16.3倍,首次覆蓋給予“增持”評級。

5、風險提示

(1)原材料漲價風險:公司鳳爪原材料在生產成本中占比較大,原材料成本存在波動風險。

(2)食品安全風險:對於食品加工製造企業,衛生安全要求較為關鍵,若生產過程出現食品安全問題,對公司銷售可能產生負麵影響。

(3)新業務拓展不及預期:公司新產品、新渠道可能存在開拓進展不及預期的風險。

(4)宏觀經濟複蘇不及預期:宏觀環境可能影響消費群體收入水平和消費意願,可能對公司銷售產生一定影響。

研報發布機構:開源證券研究所

研報首次發布時間:2025.03.04

開源食品飲料團隊:

張宇光:15814062021

證書編號:S0790520030003

方 ⠥‹‡:18320770836

證書編號:S0790520100003

逄曉娟:15253166077

證書編號:S0790521060002

陳鍾山:18602156078

證書編號:S0790524040001

方一葦:18905633299

證書編號:S0790524030001

張恒瑋:19117250984

證書編號:S0790524010001

張思敏:15801790938

證書編號:S0790123070080

特別聲明

法律聲明

開源證券股份有限公司是經中國證監會批準設立的證券經營機構,具備證券投資谘詢業務資格。

本報告僅供開源證券股份有限公司(以下簡稱“本公司”)的客戶使用。本公司不會因接收人收到本報告而視其為客戶。本報告是發送給開源證券客戶的,屬於商業秘密材料,隻有開源證券客戶才能參考或使用,如接收人並非開源證券客戶,請及時退回並刪除。

本報告是基於本公司認為可靠的已公開信息,但本公司不保證該等信息的準確性或完整性。本報告所載的資料、工具、意見及推測隻提供給客戶作參考之用,並非作為或被視為出售或購買證券或其他金融工具的邀請或向人做出邀請。本報告所載的資料、意見及推測僅反映本公司於發布本報告當日的判斷,本報告所指的證券或投資標的的價格、價值及投資收入可能會波動。在不同時期,本公司可發出與本報告所載資料、意見及推測不一致的報告。客戶應當考慮到本公司可能存在可能影響本報告客觀性的利益衝突,不應視本報告為做出投資決策的唯一因素。本報告中所指的投資及服務可能不適合個別客戶,不構成客戶私人谘詢建議。本公司未確保本報告充分考慮到個別客戶特殊的投資目標、財務狀況或需要。本公司建議客戶應考慮本報告的任何意見或建議是否符合其特定狀況,以及(若有必要)谘詢獨立投資顧問。在任何情況下,本報告中的信息或所表述的意見並不構成對任何人的投資建議。在任何情況下,本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。若本報告的接收人非本公司的客戶,應在基於本報告做出任何投資決定或就本報告要求任何解釋前谘詢獨立投資顧問。

旨為是什麽意思……旨是什麽意思,旨的繁體字,旨有幾筆,旨字幾畫?

拖欠15亿的戴威再创业:用户狂喷、天猫先急眼了?

企業家之夜泡泡瑪特當紅IP Labubu驚喜現身,王寧夫婦與其有愛互動

拖欠15亿的戴威再创业:用户狂喷、天猫先急眼了?

國際消費中心城市建設進入“關鍵年” 2025年北京將建立商文旅體展融合機製

拖欠15亿的戴威再创业:用户狂喷、天猫先急眼了?

美國血液技術盤中異動 快速下跌5.20%報75.81美元

拖欠15亿的戴威再创业:用户狂喷、天猫先急眼了?

普洱茶餅怎麽弄開視頻(普洱茶餅的正確打開方式 普洱茶餅怎麽拆開)

拖欠15亿的戴威再创业:用户狂喷、天猫先急眼了?